Wissenskapital der pharmazeutischen Industrie sorgt für Wachstum

Knowledge capital of pharmaceutical industry creates economic growth

| Das Wissenskapital bildet die Grundlage des wirtschaftlichen Wohlstands. Dies gilt besonders für Deutschland als eine rohstoffarme Volkswirtschaft. Besonders hoch sind die Investitionen der pharmazeutischen Industrie in das Wissenskapital. Sie trägt damit weit überproportional zum Wachstum der Wissenskapitals bei. Die Investitionsmöglichkeiten werden allerdings durch hohe Rabatte eingeschränkt. | Knowledge capital forms the basis of economic prosperity. This is especially true for Germany, an economy poor in raw materials. The pharmaceutical industry's investments in knowledge capital are particularly high. It contributes far more than proportionally to the growth of knowledge capital. However, investment opportunities are limited by high discounts. |

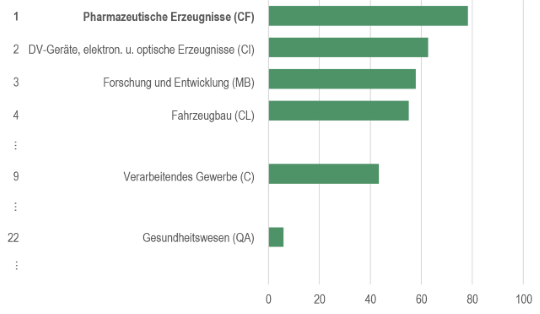

Der größte Teil der Investitionen der pharmazeutischen Industrie fließt in das Wissenskapital für die Entwicklung neuer Medikamente. 2019 betrug der Anteil des Wissenskapitals 78 % (vgl. Abb. 1). Somit werden heute nahezu 4 von 5 €, die von Pharmaunternehmen investiert werden, in die Forschung und Entwicklung gesteckt. Im Verarbeitenden Gewerbe beträgt der Anteil des Wissenskapitals im Vergleich dazu 43 % und im Fahrzeugbau 55 % des Nettoanlagevermögens, also deutlich weniger. Die Investitionsquote in das Wissenskapital der pharmazeutischen Industrie allein stieg im Zeitraum 2014 – 2019 von 23,1 % auf 31,6 % der Bruttowertschöpfung. Die Absenkung des Herstellerrabatts zeigte damit eindeutig positive Auswirkungen auf den Pharmastandort Deutschland.

Das Wissenskapital treibt die hohe Produktivität der pharmazeutischen Industrie an. Der Produktivitätseffekt liegt im Durchschnitt bei jährlich 0,5 Prozentpunkten, d. h. das Wissenskapital trägt somit jährlich um durchschnittlich 0,5 Prozentpunkte zum Wertschöpfungswachstum bei. Dies erklärt rund zwei Drittel des technischen Fortschritts der pharmazeutischen Industrie und ist damit entscheidend für ihren wirtschaftlichen Erfolg.

Abb. 1: Pharma mit höchstem Wissenskapitalanteil

Anm.: Anteil des Wissenskapitals in %; Daten aus [2]; Rangfolge der Wirtschaftsbereiche innerhalb der SNA A*38-Aggregaten

Belastung durch Rabatte

Im Arzneimittelmarkt Deutschlands bilden Rabatte ein zentrales Instrument der Kostendämpfung. Unterschiedlichste Formen von Rabatten werden von der pharmazeutischen Industrie der Krankenversicherung gewährt. Diese Rabatte sind nicht ohne Wirkung auf die Investitionen in Deutschland, einem wichtigen Standort der weltweiten Pharmaproduktion. Die Simulation einer Erhöhung des Zwangsrabatts zeigt Wertschöpfungsverluste, die sich auf das Doppelte der vermeidlichen Einsparungen belaufen.

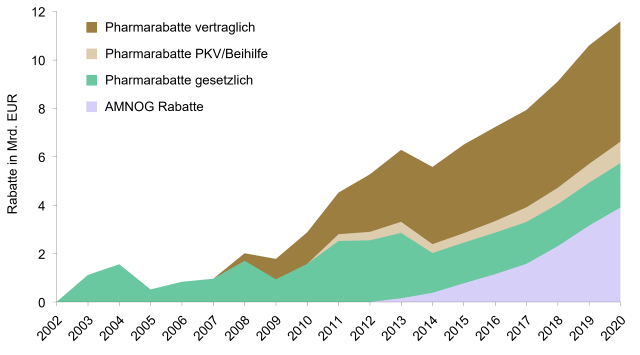

Die pharmazeutischen Unternehmen gewährten der Gesetzlichen Krankenversicherung (GKV) im Zeitraum 2010 – 2020 rund 72,3 Mrd. € an Rabatten (vgl. Abb. 2). Davon entfielen rund 21,3 Mrd. € auf den gesetzlichen Herstellerrabatt, 13,5 Mrd. € auf die AMNOG-Rabatte der frühen Nutzenbewertung und 37,5 Mrd. € auf vertragliche Rabatte. Ohne all diese Rabatte wären c. p. die Arzneimittelausgaben der GKV durchschnittlich jährlich um 4,7 % anstatt um 3,4 % gestiegen.

Zwangsrabatte

Die Absenkung des gesetzlichen Herstellerrabatts von 16 % auf 7 % im Jahr 2014 brachte eine finanzielle Entlastung der pharmazeutischen Unternehmen von rechnerisch etwa 1,5 Mrd. € pro Jahr. Kumuliert bis zum Coronajahr 2020 beliefen sich die Entlastungen sogar auf rund 15 Mrd. €. Dem stehen allerdings Kosten für vertragliche Rabatte von 32 Mrd. € gegenüber. Durch die weiter ansteigenden vertraglichen Rabatte wurde bereits im Jahr 2015 wieder das Rabattniveau des Jahres 2013 mit 6,5 Mrd. € erreicht. Im Coronajahr 2020 wurden die bisher höchsten Rabatte mit insgesamt 11,6 Mrd. € gewährt (vgl. Abb. 2).

Durch die Rabattverträge allein minderte die GKV mit 17 Mrd. € ihre Ausgaben um mehr als das Doppelte als bei einem pauschalen Herstellerrabatt von 16 %. Unter Berücksichtigung der AMNOG-Rabatte ist es sogar der dreifache Betrag.

Abb. 2: Steigende Pharmarabatte summieren sich seit 2010 auf 72,3 Mrd. €

Gesunkene Kapitalrentabilität

Die hohen Rabatte haben tiefe Spuren im Nettobetriebsüberschuss, in der Kapitalrentabilität und im Wachstum der pharmazeutischen Industrie hinterlassen. Durch das Absenken des Herstellerrabatts im Zeitraum 2014 – 2019 stiegen zwar die Investitionen in Sach- und Wissenskapital der Pharmazeutischen Industrie um 45 % (von 7,4 auf 10,7 Mrd. €) und wuchsen damit sogar stärker als die gesamtwirtschaftlichen Investitionen (26 %). Dennoch sank die Kapitalrentabilität. Diese liegt nun mit 5,2 % unter dem Durchschnitt des Verarbeitenden Gewerbes von 6,4 % und des Fahrzeugbaus mit 6,5 %. Investitionsmöglichkeiten werden damit eingeschränkt und Investitionen in neue pharmazeutische Produkte verlieren somit an Attraktivität.

Auswirkungen einer Rabatterhöhung

In einer Studie für die Pharmainitiative Bayern simulierte BASYS, was passiert, wenn der Herstellerrabatt ab dem Jahr 2023 wiederum auf 16 % erhöht wird (Szenario 1) und die Einsparungen alternativ für Gesundheitsleistungen der medizinischen oder pflegerischen Versorgung ausgegeben würde (Szenario 2).[1]

Die Auswirkungen einer Erhöhung der GKV-Ausgaben in anderen Bereichen wären eher konsumtiver und nicht investiver Art. Sie würden also nicht wie die Pharmaverwendung in Forschung und Entwicklung (FuE-Aufwendungen) fließen. Es wäre denkbar, dass die zusätzlichen Minderausgaben versickern und keine weitere Wertschöpfung entsteht. Den spezifischen Wertschöpfungsgewinnen der pharmazeutischen Unternehmen durch Investitionen in das Wissenskapital stehen undifferenzierte, vor allem konsumtive Effekte der GKV gegenüber. Selbst wenn die GKV die anvisierten Einsparungen durch die Herstellerrabatterhöhung vollständig in anderen Bereichen der Gesundheitswirtschaft ausgeben würde, verbliebe nach den durchgeführten Projektionen für den Zeitraum 2023 – 2030 immer noch ein Wertschöpfungsverlust von 18,7 Mrd. €, da ein niedrigerer Wachstumspfad eingeschlagen würde. Außerdem wären damit keine höheren Beitragseinnahmen zu erwarten. Eine Umverteilung zu Gunsten der Gesundheitsdienstleistungen rechnet sich somit nicht.

Die Erhöhung des gesetzlichen Herstellerrabatts führt nicht nur dazu, dass unmittelbar weniger für Investitionen zur Verfügung steht (Cashflow Effekt), sondern auch die Kapitalrentabilität weiter abnimmt. Durch die Erhöhung des Herstellerrabatts würde sie unter 5 % sinken. Simulationen einer Erhöhung des Herstellerrabatts im Jahr 2023 zeigen einen erheblichen Rückgang der Investitionstätigkeit der pharmazeutischen Unternehmen im Zeitraum 2023 – 2030 und gesamtwirtschaftliche Wertschöpfungsver-luste, die die Einsparungen der GKV übertreffen. Durch die Erhöhung des Herstellerrabatts von 7 % auf 16 % würde sich 2023 eine zusätzliche Belastung der pharmazeutischen Unternehmen von ca. 2,6 Mrd. € ergeben. Hochgerechnet auf den Zeitraum bis 2030 würde dies bei einer Preissteigerung von 2 % eine Gesamtbelastung von 22,3 Mrd. € bedeuten. Dies würde einen Rückgang der Investitionstätigkeit in Höhe von rund 22 Mrd. € und gesamtwirtschaftliche Wertschöpfungsverluste in Höhe von 41,7 Mrd. € bewirken. Dazu kommen Verluste in der Wettbewerbsfähigkeit der deutschen pharmazeutischen Industrie auf dem Weltmarkt. Darüber hinaus wäre ein negativer Beschäftigungseffekt von rund 10,1 Tsd. hochqualifizierten Arbeitsplätzen pro Jahr zu erwarten.

Zusammenfassend kann festgestellt werden, dass aufgrund der negativen Effekte auf die Wertschöpfung, die Kapitalrentabilität, die Forschung und Entwicklung und den Produktionsstandort Deutschland, von gesundheitlichen Effekten ganz abgesehen, eine Erhöhung des Herstellerrabatts oder vergleichbare Kostensenkungsmaßnahmen nicht zu empfehlen sind. Nach den Berechnungen dieser Studie belaufen sich die negativen Wertschöpfungs- und Investitionseffekte auf das Doppelte der vermeintlichen Einsparung durch die Erhöhung des Herstellerrabatts.

Referenzen

[1] BASYS (2022), Gesamtwirtschaftliche und gesundheitswirtschaftliche Auswirkungen einer Erhöhung der Rabatte auf pharmazeutische Produkte. Gutachten für die Pharmainitiative Bayern, Augsburg, 23. Februar 2022.

[2] Statistisches Bundesamt (2022), Inlandsproduktberechnung, Detaillierte Jahresergebnisse 2021, Wiesbaden.

Autoren

Markus Schneider, Thomas Krauss

Eine PDF-Version dieses Artikels kann hier heruntergeladen werden. Die vollständige Studie [1] finden Sie auf der Internetseiteseite der Pharmainitiative Bayern unter https://www.pharmainitiative-bayern.de/2022/03/16/basys-studie-2022/.